第24期 新規生徒募集中

詳細はお気軽にお問い合わせください

お気軽にお問合せください!

新規生徒募集

早割キャンペーン

¥5,000

月額(税込)

本科受講生/オンライン受講生

今なら入学金早割のお申込み!本科・オンライン・特別講義などの日本政策学校全ての授業を受講できます。

第3次エントリー早割

入学金20%OFF

3月31日(日)迄

学生生徒募集

額割キャンペーン

¥1,000

月額(税込)

- 学生割引対象者だけの特別受講制度。幅広い人脈作りに活かし、あなたの夢と可能性を広げてください。

- 学生(25歳以下、社会人大学院生は含まず)

- 入学金:免除

説明会に参加

第24期生徒募集にともなう説明会

説明会はZOOMでのオンライン開催となります。申込された皆様には、参加用ZOOM専用URLをメールにてご案内させていただきます。

所要時間は60分程(説明20分と質疑応答40分)を予定しております。

- 1月11日(木)20:00-21:00

- 1月17日(水)20:00-21:00

- 1月22日(月)20:00-21:00

- 1月30日(火)20:00-21:00

- 2月 2日(金)20:00-21:00

- 2月 7日(水)20:00-21:00

- 2月15日(木)20:00-21:00

- 2月20日(火)20:00-21:00

- 2月26日(月)20:00-21:00

- 3月 5日(火)20:00-21:00

- 3月12日(火)20:00-21:00

- 3月15日(金)20:00-21:00

- 3月18日(月)20:00-21:00

一般公開授業

生徒募集にともなう公開授業

公開授業は、会場とオンラインの各授業は120分(講義60分と質疑応答60分)を予定しております。

前日正午までに登録された方に、会場のご案内をメールにて送付いたします。- 1月16日(火)19:00-21:00

鵜尾雅隆氏 日本ファンドレイジング協会代表

「寄付が生み出す力と寄付を生み出す力ー社会を健全化するパワーを拡充する!」

- 2月14日(水)19:00-21:00

樋渡啓祐氏 樋渡社中代表・元武雄市長

「活気に満ちた地域社会を創造する自治体経営〜地方創生から日本再建へ」

- 2月21日(水)19:00-21:00

廣田大輔氏 資源エネルギー庁需給政策室長

「経済産業省白熱教室〜未来のエネルギーシステムと国際秩序〜」

- 3月6日(水)19:00-21:00

光吉俊二氏 東京大学特任准教授

「AIと人間社会の未来ー感情を持つロボットとの共生社会ー」

授業風景

講師や仲間とインタラクティブで実践的な授業を行っています

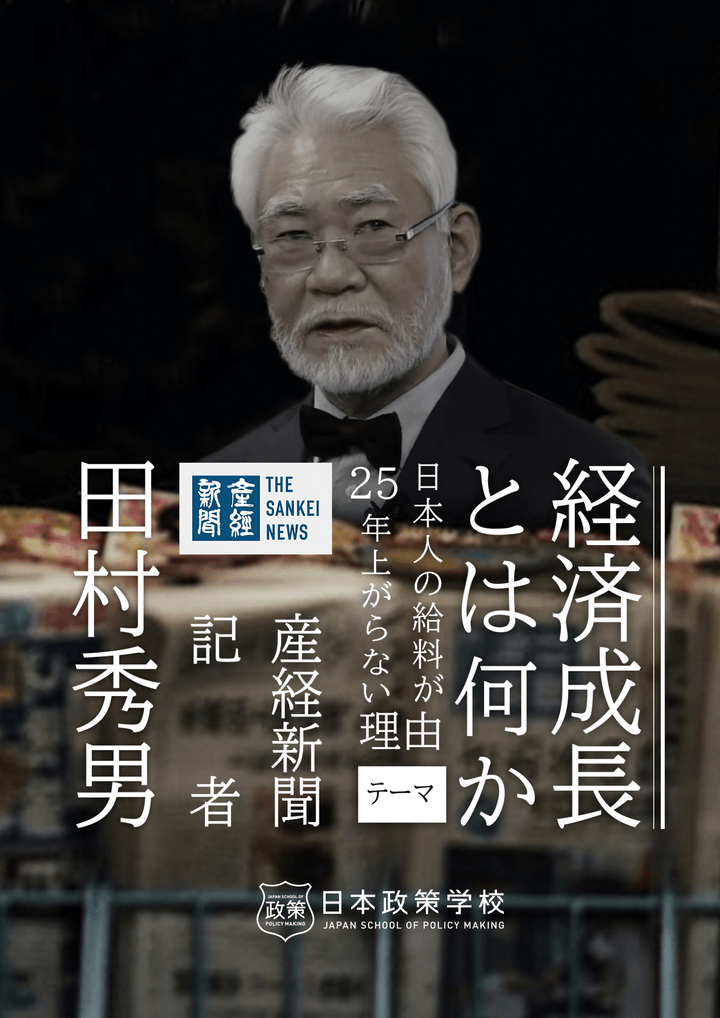

日本政策学校とは

受講生募集

登壇講師

イベント情報

インターン募集

アクセスマップ